そもそも収入印紙とは?

「収入印紙」とは、一定の取引の際に、行政に対する手数料や租税を支払うために発行される証票です。契約書などの文書を作成した場合、種類によっては「印紙税」という税金を納めなければなりません。文書ごとに規定された金額の収入印紙を購入し、当該文書に貼り付けることで、印紙税を収めたとみなされます。

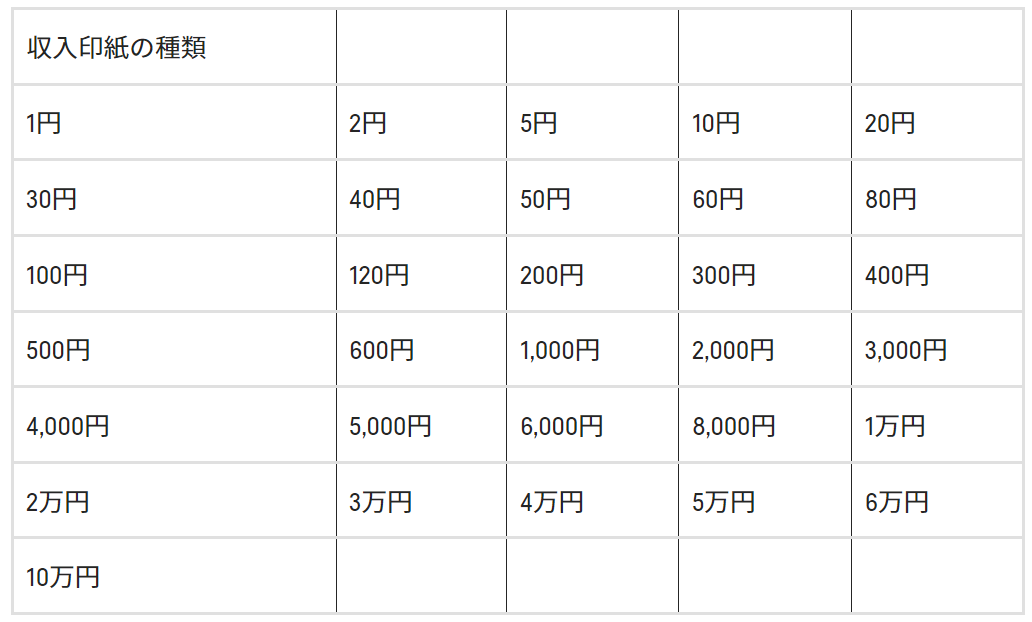

現在、発行されている収入印紙は、1円から10万円までの金額で計31券種です。

この31種類を必要な金額となるように組み合わせて、印紙税を納付します。なお、発行されている収入印紙のうち200円から10万円までの19券種においては、平成30年7月1日に改正がおこなわれ、偽造防止技術が施されました。

券種によって、特殊発光インキやマイクロ文字、着色繊維、透かし入り等の、偽造防止技術が施されています。改正以前の収入印紙も、使用することができます。

貼る場所や消印はどうする?

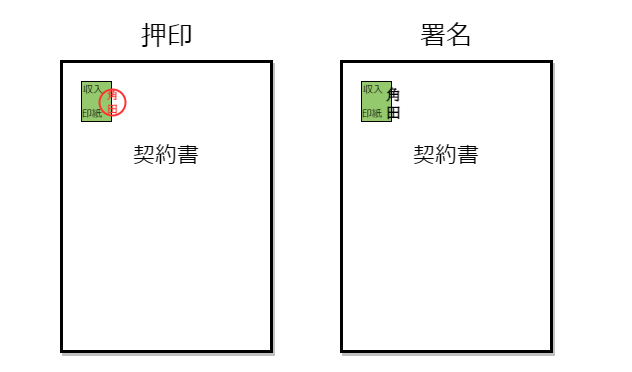

契約書のどこに収入印紙を貼るのかについて、法律上の定めはありません。ただし慣例としては、契約書の「左上の余白部分」または「表紙の右上」に貼付するのが一般的です。

また収入印紙には「消印」を押す必要があると印紙税法で定められています(印紙税法第8条第2項)。消印とは、収入印紙の上に押す印鑑または署名のことです。印紙は、一度貼ったものをはがして再利用ができてしまうので、消印により再利用を防ぐ必要があります。

消印は印紙に半分またがるように、押印または署名することで行います。印鑑ではなく署名で行う場合には、必ずボールペンなど「消去ができないペン」を使わなければなりません。

消印は、契約書締結の際に利用した印鑑を使用しなくても問題はありません。代理人や使用人が押印・署名することもできます(印紙税法施行令第5条)。契約の当事者の双方が行う必要はなく、一方の消印で十分です(印紙税法基本通達第64条)。

収入印紙税は自社・相手のどちらが負担する?

印紙税は、作成者が納税義務者になるとされているため(印紙税法第3条第1項)、基本的に作成者が負担します。

共同で作成した場合は両者で負担します(印紙税法第3条第2項)。契約書の多くは、双方が保管するため1通ずつ作成しますが、この場合は、双方で2通分の印紙税を折半するのが一般的です。

収入印紙を貼り忘れた契約書は無効となるのか?

収入印紙を貼り忘れたとしても、双方の署名があれば、その契約書は有効です。収入印紙は契約自体に関係がないと解されており、貼っていなかったとしても無効にはなりません。ただし、課税文書に収入印紙が貼っていなかったことが発覚した場合、「過怠税」を追加で徴収される可能性があります。

また、「非課税文書」に分類される契約書は、印紙税の課税対象ではないため、そもそも収入印紙を貼り付ける必要がありません。

収入印紙を誤って貼り付けてしまったらどうなる?

印紙税は、以下の事項に該当した場合、還付請求が可能です。

・課税文書に貼り付けた収入印紙が過大となっているもの

・課税文書でない文書に誤って収入印紙を貼り付けた場合

・課税文書に収入印紙を貼り付けたものの、使用する見込みがなくなったもの

還付請求が認められているのは、文書を作成した日から5年間です。5年経過したものは、請求権が消滅してしまいます。

なお、還付手続きをおこなう際は、「印紙税過誤納確認申請書」と「印紙税が過誤納となった文書」の提出が必要です。還付は、銀行口座振込もしくは郵便局を通じての返金となるため、受け取るまでに日数を要します。

参照:国税庁「No.7130 誤って納付した印紙税の還付」

収入印紙の購入方法は?

収入印紙は、全国の郵便局、一部のコンビニエンスストア、法務局で購入できます。購入時には、文書の種類や契約金額に応じた印紙税額を確認し、適切な金額の印紙を選ぶ必要があります。購入後は、印紙を文書に貼り付け、契約者の署名または印鑑で消印を行うことを忘れないでください。

収入印紙の保管方法は?

収入印紙を保管する際は、直射日光や湿気を避けることが重要です。また、使用するまでの間、印紙が損傷しないよう、平らな場所に保管し、折り曲げたり、汚れたりしないよう注意しましょう。使用済みの印紙は、税務上の証明書類としての価値を持つため、契約書とともに適切に保管することが推奨されます。

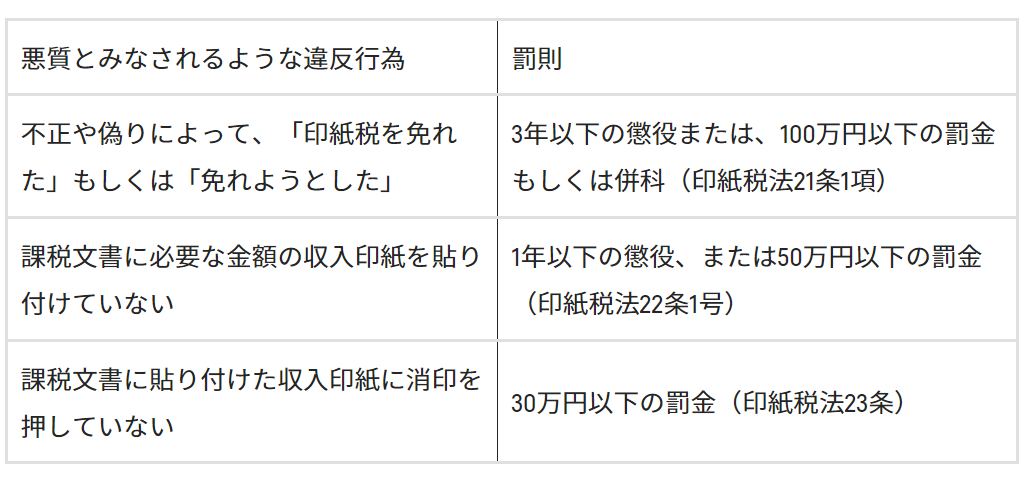

不正行為をおこなうと刑事罰の対象になる可能性あり

収入印紙の貼り付け忘れたときには、別途で「過怠税」が科せられますが、不正行為など悪質と判断されると刑事罰の対象となる可能性があります。刑事罰の対象となる可能性があるのは、以下のような行為です。

不正な手段で還付を受けようとした者にも、3年以下の懲役または、100万円以下の罰金もしくは併科が科せられます(印紙税法21条2項)。また、法人の代表者や担当者が不正を働いた場合、法人だけでなく、不正を働いた本人に対しても罰則が科せられます(印紙税法24条)。

なお、課税文書に必要な金額の収入印紙を貼り付けた場合、自己申告や悪意がないと判断されたときは、過怠税の納付によって刑事罰を免れることがあります。罰則を受けると金銭的なダメージだけでなく、社内的な信用を失いかねません。そういった事態にならないように、収入印紙は適切な金額と手順で貼り付けましょう。

収入印紙の納付と違反時の対応

収入印紙は適切な納付を怠ったり、貼り忘れたりすると、思わぬペナルティが発生します。ここでは、正しい収入印紙の貼付方法から、貼り忘れや過剰納付時の対処法まで、具体的なガイドラインを提供します。適切な手続きを理解し、違反を未然に防ぎましょう。

収入印紙の納付方法

収入印紙は、契約書や領収書など、特定の文書に対して課される印紙税を納付するために使用されます。これらの文書に正しい額面の収入印紙を貼り付けることで、税金が納付されたと認められます。収入印紙は、郵便局やコンビニエンスストア、法務局などで購入可能です。

購入後、文書の指定された場所、通常は文書の右上または左上に貼り付けます。その後、収入印紙の上に日付と契約当事者の署名または印鑑を押すことで、消印を行い、印紙の再使用を防ぎます。この手続きを怠ると、税務署からのペナルティが課される可能性がありますので、注意が必要です。

収入印紙を貼り忘れた場合の対処法

収入印紙を貼り忘れてしまった場合、すぐに対応することが重要です。まず、必要な額面の収入印紙を購入し、契約書に貼り付け、適切に消印を行います。もし税務署によって貼り忘れが指摘された場合は、指摘を受けた日から30日以内に適切な収入印紙を貼り、税務署に提出することで、過怠税の額を減らすことができる場合があります。しかし、この期間を過ぎると、過怠税が本来の税額の数倍に上る可能性があるため、早急に対応することが求められます。

収入印紙の過剰納付と還付

誤って高額の収入印紙を貼り付けてしまった場合、過剰分の税金を還付してもらうことが可能です。この手続きを行うには、過剰に納付したことを証明する書類と共に、最寄りの税務署に還付請求を行います。還付請求は、過剰納付が発生した日から5年以内に行う必要があります。手続きには時間がかかる場合があるため、誤りに気づいたらすぐに行動に移しましょう。

収入印紙の貼付ミスとペナルティ

収入印紙を誤った場所に貼り付けたり、必要な消印を忘れたりした場合、正しい手続きを行うことで修正が可能です。しかし、これらのミスを放置すると、税務署から過怠税が課されることになります。特に消印を忘れた場合は、印紙が再利用されたと見なされ、税務署によるペナルティが厳しくなる可能性があります。また、意図的に収入印紙を不正に使用した場合、刑事罰の対象となることもあるため、常に正確な手続きを心がけましょう。

契約書に収入印紙が必要になる場合

契約書に印紙税が必要になるのは、印紙税法の別表第1に定められる20種類の文書に該当する場合です。この文書は「課税文書」と呼ばれ、それ以外の文書には、課税されません。

ところで、契約書に収入印紙が必要になるのは以下のような理由による、とされています。

- 文書にはビジネス上の利益が発生しており、所得税などと同様に、税を課すことが相当

- 文書を作成することで法律関係が明確化される効果があり、これにより利益を受ける当事者に軽度の税負担を求めるのは妥当

そこで、不動産売買契約書・請負契約書・金銭消費貸借契約書・信託契約書など、主要な取引契約書が印紙税の対象になっています。なお、契約書を締結する際は、念書や覚書を一緒に作成する場合もあるでしょう。重要な事項を変更する目的で作られた念書や覚書は、課税文書とみなされ、収入印紙の貼り付けが必要なことがあります。

どのような契約書に収入印紙が必要かについて詳しくは、下記「収入印紙が必要な契約書の種類」をご覧ください。

契約書に収入印紙が不要な場合

課税文書に該当しなければ印紙税は不要です。しかし、文書の種類が課税文書に該当しても、収入印紙を貼らなくてよい場合があります。以下、契約書に収入印紙が不要な3つの場合を紹介します。

非課税文書に該当する場合

非課税文書とみなされる書類は、印紙税が不要なため、収入印紙を貼り付ける必要がありません。主な非課税文書には、以下のような書類が挙げられます。

- 動産のリース契約に関する契約書

- 雇用に関係する契約書

- 委任・準委任契約書 など

たとえば複合機などのOA機器のリース契約書は、動産のリース契約書に該当するため、非課税文書となり、収入印紙の貼り付けは不要です。従業員との間に結ぶ雇用契約書も、収入印紙の貼り付けは必要ありません。

また、文書の種類としては課税文書に該当しても、「契約金額が少ない」などの条件を満たすものは非課税文書とされ、収入印紙は不要です。

例えば、一般に個人が買い物をするときの領収書には、印紙が貼られていることはほとんどないでしょう。これは売買代金に関する領収書(第17号文書に当たる)が5万円未満の場合非課税であるためです。

単発・短期契約の場合

物品の売買契約のうち、「継続的取引」に関する契約書は第7号文書に該当する課税文書ですが、「継続的取引」でない場合は課税文書に該当しません。

「継続的取引」ではない場合とは、例えば「1回だけの取引」「3カ月以内の短期契約」など、単発的もしくは短期的とみなされる場合です。

「継続的取引」ではない場合について詳しくは、当ページ内の「第7号文書」の項を参照してください。

電子化された契約書の場合

電子契約の場合は紙の契約書を作成しないため、印紙税は不要です。

電子契約の印紙税が非課税になる根拠として、印紙税法基本通達第44条第1項には、「課税文書の作成」について以下の規定があります。

第44条 法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。

引用元:国税庁|印紙税法基本通達 第44条第1項

そして、上記の通達第44条第2項は、課税文書の「作成の時」として、相手方に交付する目的で作成される課税文書については、「当該交付の時」であるとしています。そのため、紙を使わず、現物の交付を行わない電子データでの契約には印紙税が不要であり、合法的な節税方法として電子契約が利用されることがあります。

ただし、電子データで契約書を作成したとしても、印刷して使用すると収入印紙の貼り付けが必要となる場合があるため、注意しておきましょう。

関連記事:電子契約では収入印紙がいらないって本当?その理由・根拠や注意点を徹底解説

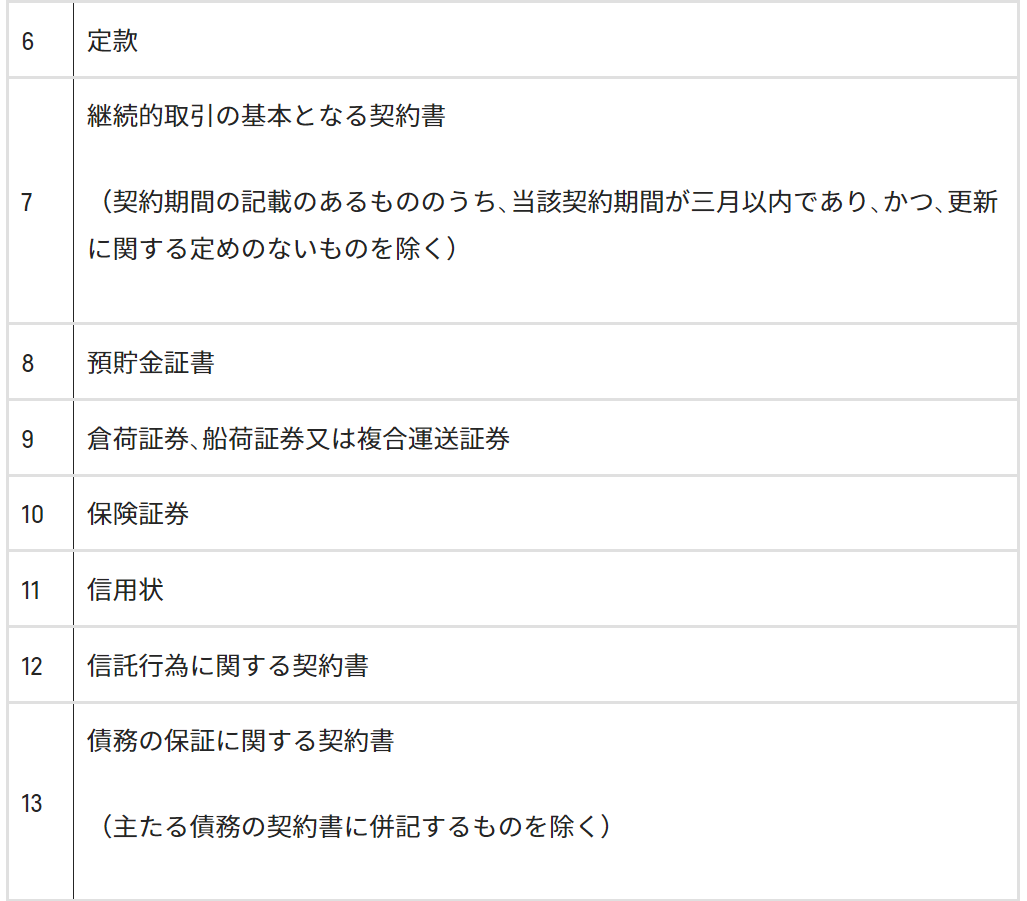

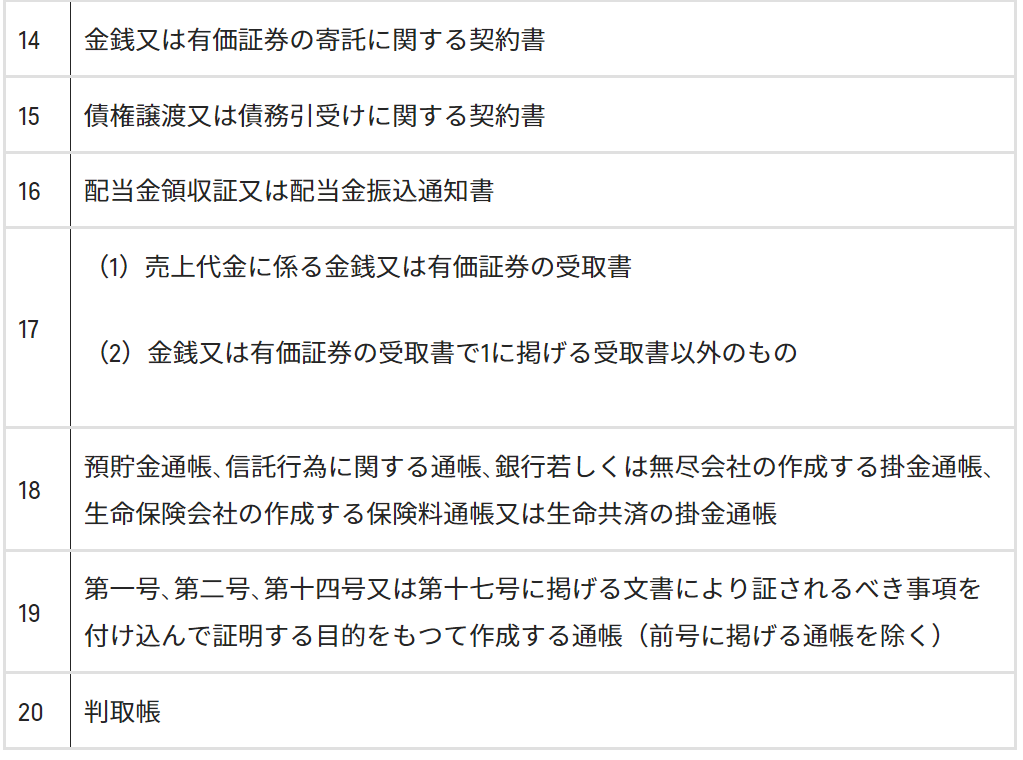

収入印紙が必要な契約書の種類

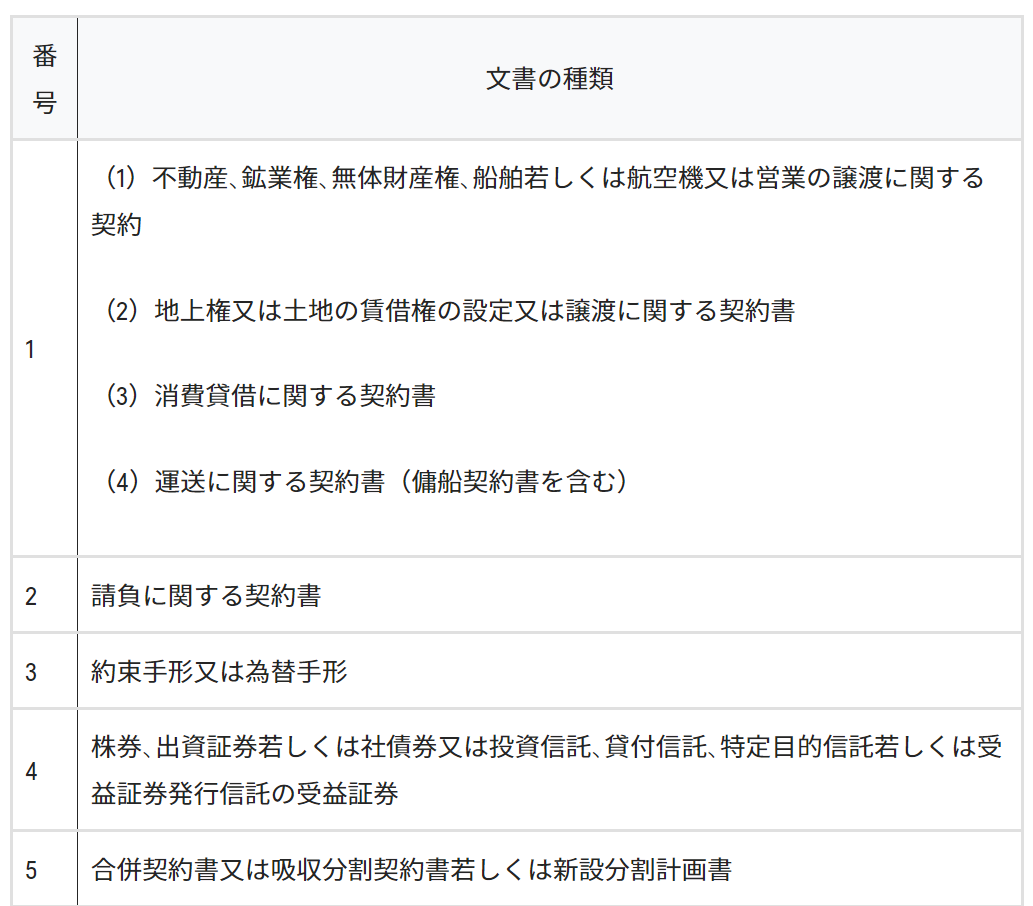

収入印紙が必要になる契約書などの文書は、以下の20種類です。

上記20種類のうち、特に代表的な契約書・文書について、以下で詳しく解説します。

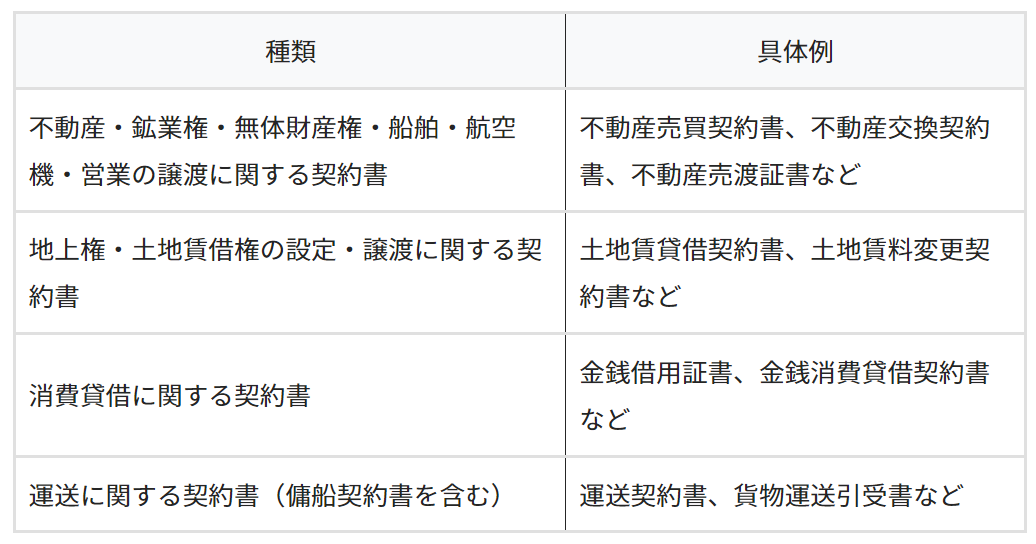

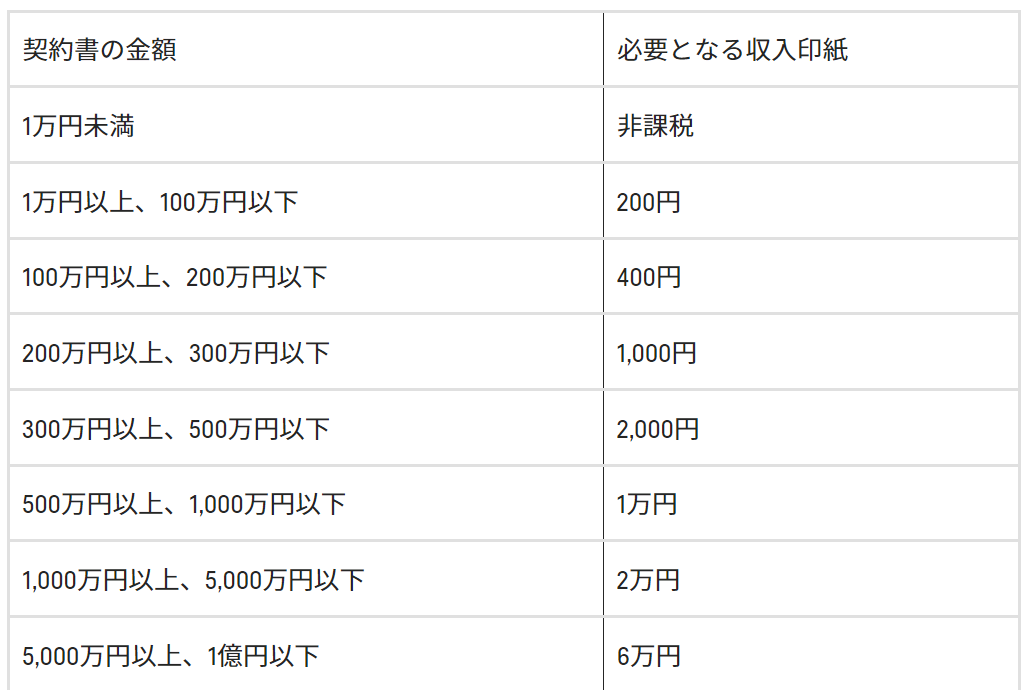

第1号文書

第1号文書に当たる契約書は、不動産やお金の貸し借りに関する契約書、運送に関する契約書などです。具体的には、以下のような文書が該当します。

ここでいう無体財産権とは、特許権・商標権・著作権などの譲渡契約書のことです。これらの契約書は、課税文書に該当します。また土地の賃貸借契約書は課税文書となりますが、建物の賃貸借契約書は課税文書に該当しません。混同されやすいので、注意しておきましょう。

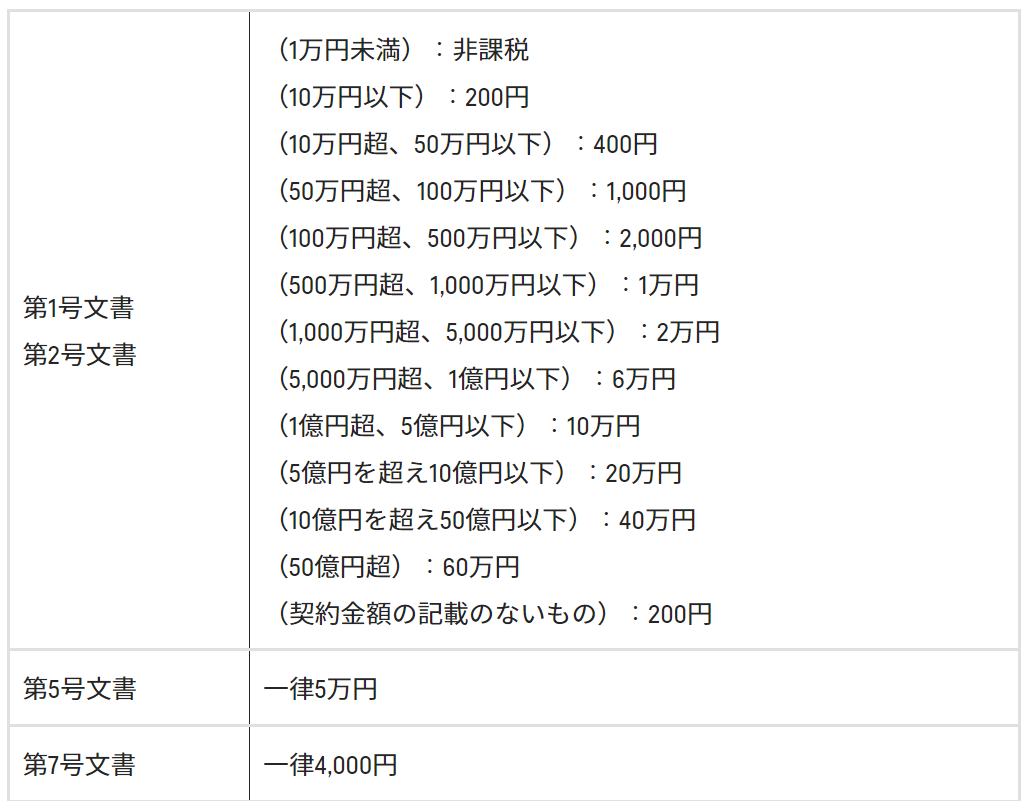

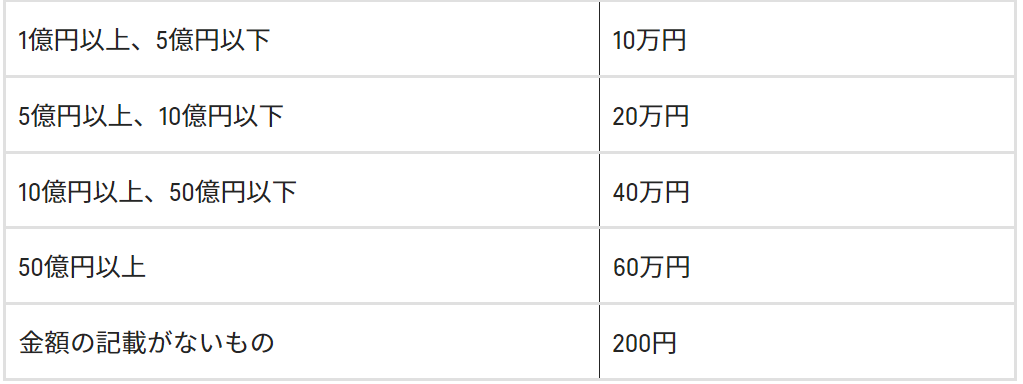

第1号文書の印紙税は契約金額を基準にして決められ、契約金額が1万円未満なら「非課税」、契約金額のない契約書の印紙税は「200円」とされます。最高で契約金額が50億円を超えると印紙税は「60万円」です。

第2号文書

第2号文書に当たる契約書は、請負に関する契約書です。

請負契約とは、請負人が注文者に仕事の完遂を約束し、報酬が支払われる契約形態をいいます。一般的に請負契約書には、何らかの成果物が生じる契約書がこれに当たるとされています。例えば「工事請負契約書」「工事注文請書」「物品加工注文請書」「広告契約書」などです。もっとも、映画俳優などが、その者としての役務の提供を約することを内容とする契約も請負契約に含まれ、「映画俳優専属契約書」などがこれに当たります。

第2号文書の印紙税は契約金額を基準にして決められ、契約金額が1万円未満なら「非課税」、契約金額のない契約書の印紙税は「200円」とされます。最高で契約金額が50億円を超えると印紙税は「60万円」です。

なお、金額が100万円を超える建設工事請負契約に関しては、令和6年3月31日まで軽減措置が適用されます。

第5号文書

第5号文書は、会社再編に関する契約書で、以下のような文書に限り課税文書とされています。

- 合併契約書

- 吸収分割契約書

- 新設分割計画書

合併契約書は、会社法上・保険業法上の合併に限り、株式会社、合名会社、合資会社、合同会社および相互会社が締結する合併の契約書です。

また、吸収分割契約書・新設分割計画書(新設分割計画を証する書面)は、会社法上のものであり、株式会社と合同会社のみに限られます。合併や吸収では従業員の承継もおこなわれますが、労働契約の承継に関する文書については含まれません。

第5号文書の印紙税額は、一律「4万円」です。

第7号文書

第7号文書は、継続的取引の基本契約書です。

例えば「売買基本契約書」「特約店契約書」「代理店契約書」「業務委託契約書」「銀行取引約定書」など、3カ月以上の継続的取引を定める契約書です。契約期間が3カ月以内であり、かつ更新の定めがない場合、非課税となります。

「取引」というと、第1号・第2号文書と重複するように思われますが、どのように区別すればよいのでしょうか。他の号に該当する場合と、どのようにすみ分けるかについて、国税庁のWebサイトには以下のような回答が載せられています。

「課税物件表の適用に関する通則3のイには、「第1号又は第2号に掲げる文書で契約金額のないものと第7号に掲げる文書とに該当する文書は、同号(第7号文書)に掲げる文書とする。」旨の規定があります。したがって、…(中略)…売買に関するもので不動産等を対象とするもの、運送に関するもの、請負に関するものについては、それぞれ第1号文書又は第2号文書にも該当することとなりますから、記載金額のあるものは第1号又は第2号文書に、記載金額のないものは第7号文書にその所属が決定されることになります。」

引用元:国税庁|第7号文書と他の号に該当する文書の所属の決定

したがって、不動産や運送、請負など第1号・第2号文書に該当するような文書でも、金額の記載がなく、第7号文書に当たる「継続的取引の基本契約書」ならば、第7号文書に分類されます。

第7号文書の印紙税額は、一律「4,000円」です。

第12号文書

第12号文書に当たるのは、信託行為に関する契約書(信託契約書)および信託証書です。

信託行為に関する契約書であれば、対象や受託者・受益者の性質を問わず第12号文書に該当するとされています。金銭信託・不動産信託・株式信託などの契約書がその例です。

第12号文書の印紙税額は、一律「200円」です。

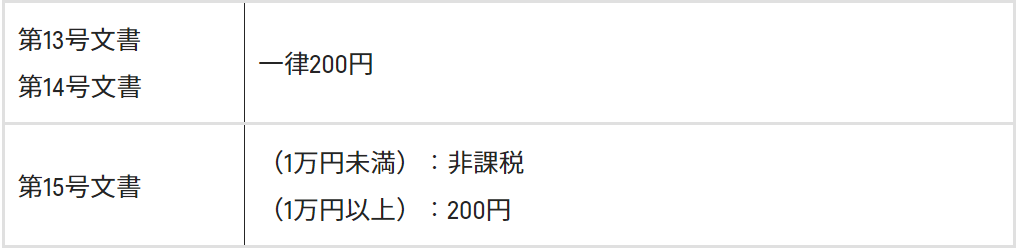

第13号文書

第13号文書は、保証契約書です。

連帯保証などの債務の保証に関する契約書であれば、第13号文書に該当します。しかし、主たる債務の契約書に併記するもの(金銭消費貸借契約書に定められる連帯保証条項など)は除かれます。また、委託に基づく保証委託契約書、損害担保契約書などは課税文書に含まれません。加えて身元保証契約書も非課税です。

第13号文書の印紙税額は、一律「200円」です。

第14号文書

第14号文書に当たるのは、金銭・有価証券の寄託契約書です。当事者の一方が相手方のために金銭または有価証券を預かることとしている寄託契約を証するもの(株券預かり証など)が第14号文書に当たります。

主には預金の預け入れを証明する預り証、勤務先預金明細書などが該当する文書です。第14号文書は金融機関に関連する文書を指しますが、企業が金融機関に対して、作成する預金口座振替依頼書などは含まれません。

第14号文書の印紙税額は、一律200円です。

第15号文書

第15号文書に当たるのは、債権譲渡・債務引受の契約書です。債権者・債務者・引受人の全て、またはいずれかによる合意に基づく債権・債務の移転についての文書のことをいいます。

第15号文書の印紙税額は、1万円未満が「非課税」で、1万円以上は「200円」です。

収入印紙の金額一覧

ここまで課税文書について説明しましたが、わかりやすいように以下に文書ごとの料金を一覧でまとめました。料金を知りたいときには、ぜひ参考にしてみてください。

課税文書の場合

まずは、本記事でご紹介した課税文書の料金一覧です。

請負契約書の場合

請負契約書とは、請負契約に関する内容を定めた契約書です。業務委託契約の一種で、請負人が仕事を引き受け、完遂されたときに依頼主が報酬を支払うことで成立する契約をいいます。

請負契約は、以下のような業務でよく利用されます。

- システム開発

- 建設工事

- ソフトウェア開発

請負契約書も課税対象となり、収入印紙の金額は以下のとおりです。

なお、請負契約書については租税特別措置法により、軽減措置が適用されました。対象となるのは、平成9年4月1日から令和6年3月 31日までに作成されたものです。軽減される金額は、契約書の種類と金額によって異なります。

収入印紙の特例と軽減税率

収入印紙は、契約書や重要な文書に貼付されることで、その文書に関する印紙税が納付されたことを証明します。しかし、すべての文書に一律に収入印紙が必要なわけではありません。特定の条件下では、収入印紙の特例や軽減税率が適用されることがあります。ここでは、災害時の取り扱いや特定の契約書に適用される軽減税率、非課税文書、特定期間内の軽減措置について解説します。

災害時の収入印紙の取り扱い

災害は予期せぬ損失をもたらし、被災者にとっては財務的な負担が大きくなります。このような状況を考慮し、政府は災害時に特別措置を講じ、印紙税の負担を軽減します。例えば、東日本大震災や熊本地震などの大規模な自然災害後、被災者が作成する契約書やその他の文書について印紙税が免除されました。この措置は、被災者が早期に生活を再建し、ビジネスを再開できるよう支援するためのものです。

しかし、この非課税措置を受けるためには、特定の条件を満たし、必要な手続きを行う必要があります。被災地域や被災の程度によって適用される規定が異なるため、最新の情報を確認し、適切な申請を行うことが重要です。

特定の契約書に適用される軽減税率

経済活動の促進や特定の産業への支援を目的として、政府は特定の契約書に対して軽減税率を適用することがあります。例えば、不動産取引や建設工事に関する契約書は、経済の活性化に直結する重要な文書です。これらの契約書に対して一定期間、軽減税率が適用されることで、取引が促進され、経済全体の活性化につながります。軽減税率の適用は、通常、一定の期間や条件に限定されており、その詳細は政府の告示や公式サイトで確認する必要があります。契約書を作成する際には、適用される印紙税の税率を正確に理解し、適切な印紙を貼付することが求められます。

収入印紙の非課税文書

印紙税法では、すべての文書が印紙税の対象となるわけではありません。特定の条件を満たす文書は、非課税文書として扱われ、収入印紙の貼付が不要になります。例えば、金額が5万円未満の領収書や、クレジットカードでの支払いを証明する領収書は、非課税文書に該当します。

また、電子契約によって作成された文書も、物理的な「現物の交付」がないため、非課税とされます。非課税文書の範囲は、印紙税法によって明確に定められており、誤って印紙を貼付してしまうと無駄なコストが発生するため、注意が必要です。文書の種類や内容を正確に把握し、必要に応じて専門家のアドバイスを求めることが推奨されます。収

特定期間内の軽減措置

政府は、経済状況や特定の産業への影響を考慮して、一定期間、印紙税の軽減措置を実施することがあります。これらの措置は、新たなビジネスチャンスの創出や市場の活性化を目的としています。軽減措置が適用される期間や条件は、政策の目的や対象となる産業によって異なります。

例えば、不動産市場の活性化を図るため、特定の不動産取引に関する契約書に対して印紙税の軽減が適用されることがあります。これらの措置により、関連する産業の成長が促進され、経済全体の発展に寄与することが期待されます。しかし、軽減措置の詳細は変更されることがあるため、最新の情報を確認し、適切な手続きを行うことが重要です。入

印紙が必要かどうかを判断する際の流れ

収入印紙が必要かどうかの判断については、以下の流れで確認しましょう。

- 国税庁の公式サイトなどで、作成する契約書の号数と課税文書に該当するかを

確認

- 非課税文書に該当しないかを確認

- 契約書の金額をもとに、該当する課税文書の印紙税額を確認

収入印紙が必要かを判断するには、はじめに作成する契約書が課税文書に該当するかを確認しましょう。課税文書については、「国税庁No.7140 印紙税額の一覧表」などにて確認が可能です。

つぎに、作成する契約書が非課税文書に該当しないかを確認します。たとえば契約書自体は課税文書であったとしても、電子契約書を用いている場合には課税対象外となるため、収入印紙の貼り付けは不要です。

紙媒体で契約書を作成しているときは、契約書に記載された金額と「国税庁No.7140 印紙税額の一覧表」に記載された収入印紙額を照らし合わせましょう。

印紙代を節約する方法

印紙税には、法律に反しない合理的な節約方法があり実務上も活用されています。実際によく見られる節約法3つをご紹介します。

契約書のコピーを活用する

印紙代を節約する方法の一つは、「契約書のコピー」を活用することです。

例えば、2社の間で作成する契約書は、通常2通を原本として作成します。しかし、1通を原本として作成、1通を写し=コピーとして作成すると、印紙税は半額で済みます。

しかし、印紙税法基本通達第19条第2項では、以下の場合にはコピーであっても印紙税の課税対象になると規定しているためご注意ください。

第19条 (略)

2 写、副本、謄本等と表示された文書で次に掲げるものは、課税文書に該当するものとする。

(1) 契約当事者の双方又は一方の署名又は押印があるもの(ただし、文書の所持者のみが署名又は押印しているものを除く。)

(2) 正本等と相違ないこと、又は写し、副本、謄本等であることの契約当事者の証明(正本等との割印を含む。)のあるもの(ただし、文書の所持者のみが証明しているものを除く。)

引用元:印紙税法基本通達第19条第2項

なお契約書のコピーを控えとして扱った場合、コピーだと改ざんや偽造の可能性もあるため、訴訟においては証拠としての証明力は原本よりも落ちます。

以上の注意点を理解した上で、合理的な範囲でコピーを活用しましょう。

電子契約を導入する

もう一つの代表的な節税方法は、電子契約の導入です。前述の通り、電子契約の場合は印紙税がかかりません。

電子契約とは、電子データに対して電子署名を記録し、契約を締結することをいいます。

電子契約に係る文書に印紙税が課税されない理由については、国税庁のホームページにある「請負契約に係る注文請書を電磁的記録に変換して電子メールで送信した場合の印紙税の課税関係について(別紙1-3)」をご参照ください。

(略)また、印紙税法に規定する課税文書の「作成」とは、印紙税法基本通達第44条により「単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう」ものとされ、課税文書の「作成の時」とは、相手方に交付する目的で作成される課税文書については、当該交付の時であるとされている。

(略)しかしながら、注文請書の調製行為を行ったとしても、注文請書の現物の交付がなされない以上、たとえ注文請書を電磁的記録に変換した媒体を電子メールで送信したとしても、ファクシミリ通信により送信したものと同様に、課税文書を作成したことにはならないから、印紙税の課税原因は発生しないものと考える。

ただし、電子メールで送信した後に本注文請書の現物を別途持参するなどの方法により相手方に交付した場合には、課税文書の作成に該当し、現物の注文請書に印紙税が課されるものと考える。

引用元:国税庁|請負契約に係る注文請書を電磁的記録に変換して電子メールで送信した場合の印紙税の課税関係について(別紙1-3)

国税庁は、印紙税の対象になる課税文書の「作成」とは「『課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう』もの」を指すと述べています。

しかし、電子メールに契約書データを添付して電子契約を取り交わすことは、現物の契約書の交付を伴っていないため、課税文書の「作成」には当たらず、印紙税は非課税となります。印紙税がかからないだけでなく、他にもいくつかのメリットがあります。例えば、電子データであることから保管や管理のための場所が不要になることです。

また契約書をインターネット経由で締結できるため、リモートワークの際にもスピーディーに契約業務を進められるというメリットもあります。電子契約のメリットについて詳しくは、以下の記事で解説しています。

関連記事

契約書を電子化するメリットとは?電子契約の導入方法や注意点を解説

電子契約のやり方を解説!電子契約システム導入から契約締結までの流れを解説

収入印紙の貼付ミスを防ぐ

収入印紙の貼付ミスを防ぐことは、印紙税の節約につながります。

印紙を貼り付けなければならない課税文書に、印紙を貼り付けないで相手方に交付してしまった場合、「正規の印紙代の2倍」の印紙税額が「過怠税」として本来支払うべき印紙税額に加算されます(印紙税法第20条第1項)。

ただ、国税庁のホームページでは過怠税を満額支払わずに済むケースも解説しています。印紙税の調査を受ける前であれば、印紙税を納付していない旨を所轄税務署長に申し出れば過怠税の金額は印紙税額の1.1倍となります。

(略)

ただし、課税文書の作成者が所轄税務署長に対し、作成した課税文書について印紙税を納付していない旨の申出をした場合で、その申出が印紙税についての調査があったことによりその課税文書について3倍の過怠税の決定があるべきことを予知してされたものでないときは、その過怠税は、その納付しなかった印紙税の額とその10%に相当する金額との合計額(すなわち印紙税額の1.1倍)になります。

引用元:国税庁|印紙を貼り付けなかった場合の過怠税

収入印紙の貼付ミスの対策ポイントは、各契約書がどの課税文書に当たるのか、種類を間違えないようにすることです。チェックリストなどを作って、定型的に印税額を確認できるようにすることも役立ちます。

契約金額の表記を変える

課税文書のうち、第1号文書(不動産の売買契約書など)・第2号文書(請負に関する契約書)・第17号文書(金銭、有価証券の受取書、領収書)は、契約書、領収書の金額の表記を変えることで、節約につながることがありま

す。消費税の金額が明記されていれば、消費税の金額は契約金額に含まれません。

契約金額、商品の代金等の税抜きの金額と、消費税額等の金額をそれぞれ別に記載します。

例:契約金額53,900円 (税抜き49,000円 消費税等4,900円)

契約金額のみ記載すると、50,000円以上で課税対象となりますが、例のように、消費税等を別に記載すれば、契約金額は49,000円となり、50,000円未満のため、印紙税の課税対象とならず、印紙税の節約につながります。

国外(海外)で契約を締結する

印紙税は、日本の国内法です。日本国内で作成、契約された文書に対して適用されます。つまり外国との取引、契約を行う機会が多い場合には、文書の作成を国外で行うことで印紙税の対象とならないため、節約することができます。

海外との契約の場合には、注意すべきことがあります。契約がどこで成立されたかを明確にすることが必要です。印紙税法では「課税文書の作成」は、対象となる文書の用紙等に課税の事項を記載し、目的に従い行使することを指します。領収書や受取書の場合は、書類を交付する時が成立になります。

契約書のように、複数の当事者がいて、当事者同士で折衝が必要な書類の場合は、当事者の意思が合致し、最終的に署名・捺印がそろった時が成立となります。

たとえば、日本と海外の取引において当事者の一方である自社が、日本で契約の書類に必要な事項を記載して署名、捺印をしても、成立しておらず、取引相手の海外の会社に書類を送付し、署名、捺印が揃った場合には、日本国外で成立しています。

契約の書類が日本に保存されている、契約の内容が日本で履行される場合でも、国内法の印紙税は適用されません。

反対に、海外の取引相手が課税文書に署名等を行って日本の自社に送付し、最終的に日本において署名、捺印がそろった場合には、印紙税の対象となります。

この場合には「書類が最終的にどこで作成され、成立したのか」を明確にしておく必要があります。書類の最終的な作成を明らかにしていないと、後々の税務調査の際にトラブルに発展する可能性があります。海外との取引では、作成した場所が客観的に見て分かるよう明確な記載をしておく等、留意が必要です。

複数枚に分割して記載・発行する

領収書を発行する場合、金額を分割して複数枚の領収書を発行することで、印紙税を節約する方法があります。

金額が5万円以上の場合の領収書は、課税対象となるため、発行の際には領収書に収入印紙の貼付が必要です。分けて発行することで、収入印紙を節税することができます。

領収書を分割して発行、もしくは代金の一部分の領収書を発行は可能ですが、分割発行ができる場合と、問題となる場合があることに注意しましょう。

【領収書を分割発行しても問題ないケース】

・「割り勘」で支払った場合

取引先と会食をする、複数人数でお金を出し合ってギフトを購入する等、お金を出し合って支払いを行った場合には、領収書を分割して発行することができます。

10万円の会食を4人で割り勘をした場合、2万5,000円ずつの領収書となり、収入印紙の貼付は不要となります。

・分割払いの場合

一括ではなく、代金を分割支払する場合や、工事代金等で最初に前金を支払い、完了後に残金を支払うといった場合は、総額ではなく、領収書にそれぞれの支払いごとの金額を記載して、複数枚の発行が可能です。

・支払金額の一部を経費にする場合

個人事業主等で、購入した物品の代金の一部を、経費として計上するケースがあります。

50,000円の物品を購入した場合でも、そのうち45,000円を経費として分割発行すれば、印紙の添付は不要となります。領収書の但し書きの箇所に「50,000円のうち45,000円」等の記載をすることによって、売り上げとの食い違いを

避けることが必要です。

【領収書の分割ができないケース】

・固定資産の購入

領収書の分割ができないケースもあります。固定資産の購入の場合には、注意が必要です。企業や個人事業主が10万円を超える物品を購入すると、固定資産となります。

固定資産は、購入金額をそのまま経費として計上することはできません。固定資産は、物品の種類によって耐用年数が決められており、年数に応じた原価償却費の計上が必要です。

そのため、固定資産として購入した物品の場合には、領収書を分割して発行することはできないのです。

金券ショップ等で安く購入する

収入印紙は郵便局、法務局、市町村役場、コンビニエンスストアで購入する場合には、額面通りの金額です。

金券ショップで収入印紙を購入すると、額面よりも安い金額で購入することができるのです。割引率は店舗によって異なりますが、額面の1%から2%ほど安く購入できます。200円の収入印紙の場合は、1%値引きで198円で購入がで

きます。

収入印紙には期限がないため、多くの収入印紙や、高額面の収入印紙は、金券ショップでまとめ買いすることで、収入印紙代の節約につなげることができます。

金券ショップは、顧客から買い取った物を販売することで利益を得ています。そのため、良く使われる200円、400円以外の額面は入手しにくいというデメリットがあります。

在庫は流動的ですので、店舗に行っても必ずしも欲しい額面、欲しい枚数があるとは限りません。確実に購入したい場合には、すべての額面がある郵便局に行って購入するのが確実です。

また、金券ショップで購入する場合には、偽造品のリスクにも注意する必要があります。

金券ショップ側も対策を練っていますが、精巧に偽造された収入印紙や、使用済みの収入印紙が金券ショップに持ち込まれ、そのまま出回っている可能性がないとは言えないのです。金券ショップで購入する際には、リスクを踏まえておきましょう。

契約書を作成しない

印紙税法では、収入印紙は、契約書等、作成された課税文書につき、印紙税を納める義務があるとされています。

つまり、文書そのものを作成しなければ、収入印紙を貼る必要もありませんので、結果的に印紙税の節約となるのです。

民法では、契約は必ずしも書面とは限らず、合意があれば口頭でも成立するものとみなされています。

書面は必ずしも必要ではなく、「これを100円で売ってください」「分かりました」といった会話だけでも、契約は成立するとみなされます。取引をする当事者同士が合意をしていれば口だけでも、電話でも契約となります。しか

し、口だけの契約では、証拠がまったく残らず、契約が履行されない等、トラブルになりかねません。

口頭の契約は一般的とは言えません。契約内容について録音をしておく方法もありますが、収入印紙が必要となる契約は、金額も大きいため、証拠を残すためにも、電子契約を導入する等も検討しましょう。

収入印紙の購入が可能な場所と日時

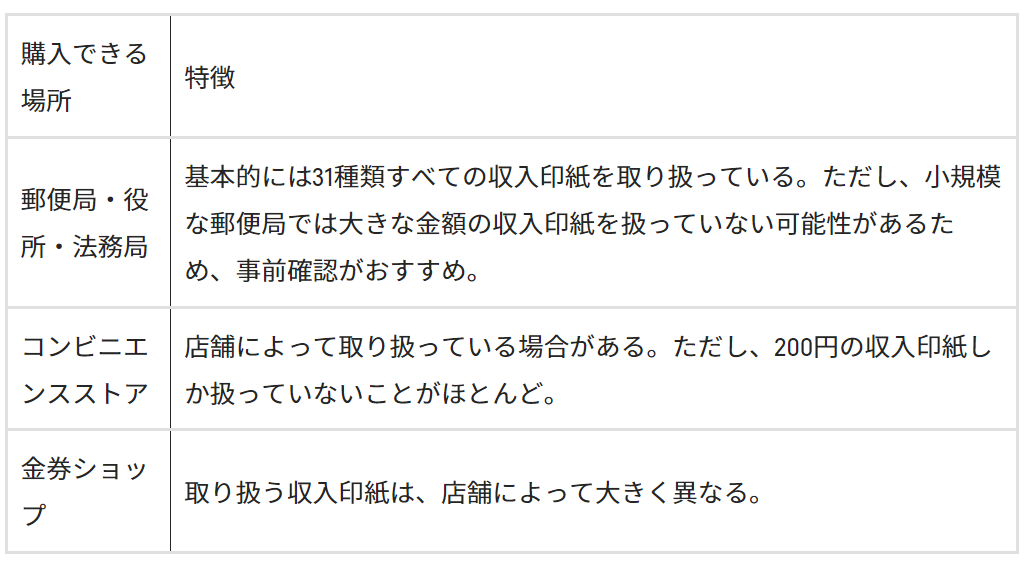

収入印紙は、郵便局や市町村役場、法務局等で購入できます。

郵便局では、基本的に31券種すべての額面の収入印紙を購入することが可能です。購入できるのは、郵便局の営業時間である平日の9時から17時までとなっています。

郵便局の規模によっては、希望の券種、枚数の在庫がそろっていない場合も考えられます。在庫がない時には、大きな郵便局に行くか、日数がかかりますが取り寄せてもらうことも可能です。

法務局でも収入印紙を購入することが可能です。ほぼすべての額面を購入することができます。開庁している平日の8時半から17時15分の間に行く必要があります。

市町村役場でも、収入印紙が販売されています。役所で多く使われる額面のみの取り扱いで、すべての在庫がないところもあります。購入できる時間は、法務局と同じく平日の8時半から17時15分の間です。

郵便局や官公庁の営業時間外に購入したい場合

収入印紙を営業時間外に購入したい、急いで購入したい場合には、大手コンビニエンスストアでも購入できます。コンビニエンストアで販売されているのは、ニーズが高い主に200円の収入印紙のみと考えておきましょう。また、店舗によっては収入印紙自体を取り扱っていないところもあります。

大きな郵便局に設置されている、ゆうゆう窓口と呼ばれる時間外窓口でも、時間外に収入印紙を購入することが可能です。

ゆうゆう窓口は、土日、夜間21時まで開いていることが多いですが、ゆうゆう窓口によって開いている時間が異なりますので、事前に確認が必要です。

収入印紙の購入に関する注意点

購入した収入印紙は、原則として返品での払い戻しができません。郵便局で他の金額の収入印紙に交換したり、還付金として請求したりすることは可能ですが、手間がかかるため、誤った収入印紙を購入しないことが大切です。

収入印紙の返品・交換の方法

もし間違った額面の収入印紙を購入してしまった場合、未使用であれば郵便局で交換することが可能です。

ただし交換には、いくつか条件があります。汚れや破損があるものや、封筒や白紙、行政機関へ提出する申請書等、明らかに課税対象となる書類以外に貼付された収入印紙も、偽造防止のため受け付けてもらえません。

また、郵便局のゆうゆう窓口では交換できないため、平日の9時から17時の営業時間内に郵便局の窓口で依頼する必要があります。

収入印紙は現金とは交換できないことと、交換には1枚につき5枚の手数料、10円未満であれば額面の半額が必要となることにも注意しましょう。

また、収入印紙はコンビニエンスストアや金券ショップでも購入できますが、これらの店舗で購入する場合は、金額ぴったりの収入印紙の在庫がないことがあります。

収入印紙に関するよくある質問

収入印紙はどこで購入できる?

収入印紙は、以下の場所で購入が可能です。

収入印紙は街中の至るところで購入できますが、200円以外を求めるのであれば、取り扱う種類が豊富な法務局や役所がおすすめです。確実に購入できるため、無駄足になるのを避けられます。

収入印紙の勘定科目は?

収入印紙の場合には、「租税公課」という勘定科目を使用します。勘定科目は、会計処理をおこなうときに活用する、その項目の見出しのようなものです。たとえば水道代を支払った場合には「水道光熱費」、業務上で移動に掛かった費用などは「交通費」などの勘定科目を使用します。

収入印紙の場合、購入する場所によって消費税の取り扱いが異なる点に注意です。金券ショップで収入印紙を購入するのは「課税取引」に該当するため、仕分けの借方にて「仮払消費税」を計上する必要があります。

消費税を含めた金額が対象?

印紙税の対象となる記載金額については、契約書の種類や税金額が明記されているかによってことなります。まず以下の課税文書については、消費税が明記されている場合、税抜価格が印紙税の対象です。

- 請負契約書

- 不動産の譲渡に関する契約書

- 金銭または有価証券に関する契約書

ただし、上記の課税文書であっても、消費税額が明記されていなければ、記載された金額がそのまま印紙税の対象となります。たとえば「21,000円(税込)」と記載されていると、「21,000円」が印紙税の対象です。

契約書以外の収入印紙代を節約する方法はある?

以下の場合には、課税文書に該当するような取引であっても、印紙税の納付が必要ありません。

- 電子契約を利用する場合

- クレジットカードを利用する場合

電子契約書は先述したように、非課税となるため、収入印紙の貼り付けは不要です。また、クレジットカードを利用する場合も、非課税となる可能性があります。

そもそも印紙税の納付の対象となるのは、金銭の受け渡しがある取引です。クレジットカード払いでは、クレジット会社から商品購入店舗へ代金が支払われるため、基本的には印紙税の対象外となります。

電子契約と収入印紙の関係

近年、ビジネスシーンでの電子契約の導入が進んでいます。しかし、伝統的な紙の契約書と比べて、電子契約と収入印紙の関係はどうなるのでしょうか。ここでは、電子契約の基本から収入印紙の必要性、電子契約のメリット、そしてコスト削減について解説します。

電子契約の基本知識

電子契約とは、インターネットを通じて契約書を交わす方法です。紙の契約書と違い、物理的な収入印紙を貼り付ける必要がありません。これは、電子契約が印紙税法上の「課税文書」に該当しないためです。しかし、電子契約を行う際は、電子署名の信頼性やセキュリティの確保が重要となります。電子署名法に基づく認証サービスを利用することで、契約の法的有効性を保証することが可能です。また、電子契約のプラットフォームには、契約書のテンプレートから契約の締結、保管までを一元管理できるものもあり、業務の効率化が期待できます。

電子契約における収入印紙の必要性

紙の契約書では、契約内容によっては収入印紙が必要になりますが、電子契約ではその必要がありません。これは、電子契約が「現物の交付」を伴わないため、印紙税の課税対象外となるからです。この点は、電子契約を検討する上で大きなメリットと言えるでしょう。しかし、電子契約を導入する際には、使用する電子署名が法的要件を満たしているかどうかを確認する必要があります。また、契約内容によっては、特定の形式や手続きが求められる場合もあるため、事前に専門家の意見を求めることが推奨されます。

電子契約のメリットと収入印紙

電子契約の最大のメリットは、時間とコストの節約です。物理的な書類のやり取りが不要になるため、契約プロセスが大幅にスピードアップします。また、収入印紙の購入や管理の手間が省けるため、経費削減にもつながります。さらに、電子契約は、契約書の即時配信と即時署名が可能であり、地理的な制約を超えて契約を締結できるため、ビジネスの機会を拡大することができます。また、電子契約プラットフォームを利用することで、契約書の管理が容易になり、紛失や誤送信のリスクを減らすことができます。

電子契約導入によるコスト削減

電子契約を導入することで、収入印紙代だけでなく、郵送費や書類保管のコストも削減できます。また、契約プロセスのデジタル化により、業務の効率化が図れ、長期的なコスト削減にも寄与します。電子契約システムの導入には初期投資が必要ですが、長期的に見れば、紙の契約書にかかるコストを大幅に削減できるため、コストパフォーマンスは非常に高いと言えます。

法務をシームレスに支援する次世代リーガルテック「LegalOn Cloud」

「LegalOn Cloud」は、法務業務をシームレスに支援する次世代リーガルテックです。契約審査から締結後の契約管理、法務相談案件の管理、法令リサーチ、法改正対応まで、あらゆる法務業務を最先端のAIを搭載したLegalOn Cloudがカバーします。日々の業務の中で生まれる自社の法務ナレッジ。LegalOn Cloudなら自然に集約、AIが自動で整理し適切なタイミングでレコメンド。ナレッジマネジメントの未来の形を実現します。

【法務担当の方へ】

「印紙税納付の要否や金額をどのように確認すればいいのか」お悩みではないですか?

以下の無料資料をダウンロードして、印紙税法の基本を押さえましょう。

「印紙税法の基本がわかるハンドブック」をダウンロードする

<この記事を書いた人>

Nobisiro編集部

AI法務プラットフォーム「LegalOn Cloud」を提供するLegalOn Technologiesが運営する、法務の可能性を広げるメディア「Nobisiro」編集部。の法務担当者の日々の業務に役立つ情報を発信しています。